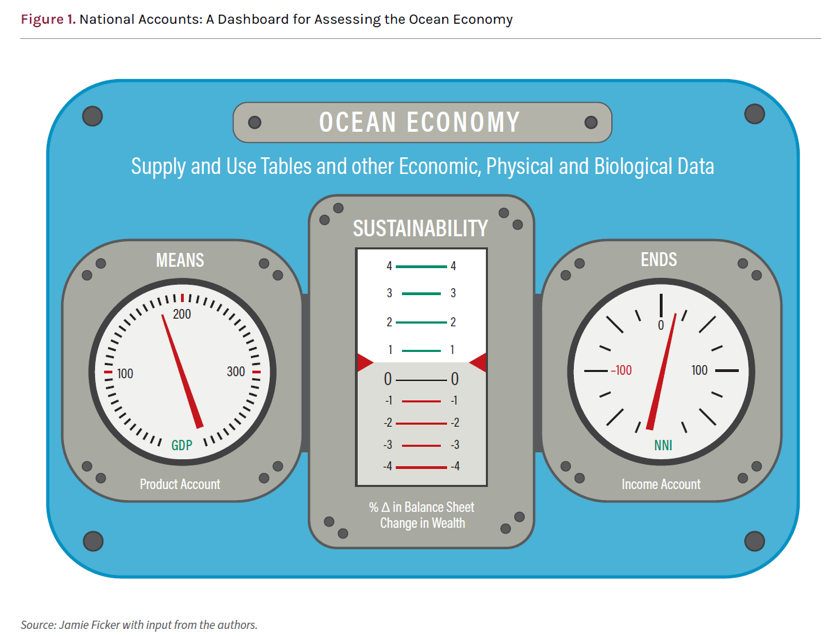

Hovedfunn i «Blue Paper #8 – National Accounting for the Ocean and Ocean Economy»

BP8 anbefaler at beslutningstakere etterspør et jevnlig oppdatert havregnskap for å kunne følge utviklingen i havets tilstand. Havregnskapet må bygge på internasjonalt fastsatte og anerkjente regnskapsstandarder, og tallgrunnlaget bør gjøres lett tilgjengelig slik at regnskapet kan informere beslutningstakere om konsekvensene for bærekraften i havet. Havregnskapet bør i første omgang skille ut havrelaterte aktiviteter fra nasjonalregnskapet. En får da et satellittregnskap for havet som inkluderer goder og kapital som prissettes i markeder. BP8 anbefaler at satellittregnskapet videreutvikles til et helhetlig eller blått havregnskap som inkluderer naturgoder som ikke prissettes i markeder, men som bidrar til livskvalitet og velferd. Videre anbefaler BP8 at havregnskapet fører statistikk over netto nasjonalinntekt med fokus på havet, det vil si avkastningen av den helhetlige havformuen justert for kapitalslit, samt fordelingen av denne inntekten i samfunnet.

BP8 argumenterer for at havregnskapet kan vise utviklingen mot en bærekraftig havøkonomi gjennom å ta i bruk fire prinsipper. Prinsipp nr. 1 er at beslutningstakere, offentlige som private, må vurdere hvordan beslutningen(e) vil 1) endre den samlede havformuen idet all relevant produsert kapital og ikke-produsert kapital regnes med; 2) endre netto nasjonalinntekt og livskvalitet/menneskevelferd, og hvordan disse endringene fordeler seg i samfunnet; 3) endre havbasert økonomisk produksjon og bidra til nye inntektskilder for å nå samfunnsmessige og økonomiske mål. Prinsipp nr. 2 er at havregnskapet må bygge på internasjonalt fastsatte og anerkjente regnskapssystemer, herunder nasjonalregnskapet og FNs System of Environmental Economic Accounting (SEEA). Netto nasjonalinntekt med fokus på havet og inntektens fordeling i samfunnet kan beregnes ved å bruke disse systemene. En må videre opprette en helhetlig balansekonto for havformue som inkluderer både produsert og ikke-produsert kapital. Statistikken må føres jevnlig siden lange tidsserier med regelmessig produsert statistikk gir mest nytte for samfunnet. Prinsipp nr. 3 er å unngå at beslutninger støtter seg ensidig på brutto nasjonalprodukt (BNP). Man må også benytte andre indikatorer, deriblant netto nasjonalinntekt og dens fordeling samt balansekontoen for den helhetlige havformuen, slik at man kan balansere nytte i dag med å sikre fremtidige generasjoners havformue. Bruk av flere indikatorer krever finansiering av arbeidet med produksjon av statistikk for netto nasjonalinntekt og balansekonto for havformuen. Videre må barrierer for datautveksling mellom Statistisk sentralbyrå og andre institusjoner må bygges ned, blant annet gjennom bruk av kompatible dataformater. Prinsipp nr. 4 er at land, i den grad de kan, bidrar til innsatsen som gjøres for å forbedre nasjonale havregnskaper, blant annet utviklingen en regnskapspraksis som tar sikte på å inkludere alle havets bidrag til samfunnet, både prissatte og ikke-prissatte; utviklingen av digitale dataplattformer og verktøy på tvers av sektorer for bruk og forvaltning av økonomiske, biologiske og fysiske (stor)data i regnskap og analyser; samt utvikling av lett tilgjengelige, digitale rapporteringsverktøy for informasjon om havet. Landene bør også delta i globale partnerskap for å dele mønsterpraksis og bygge internasjonal kapasitet for havregnskap.

Relevans for norske forhold

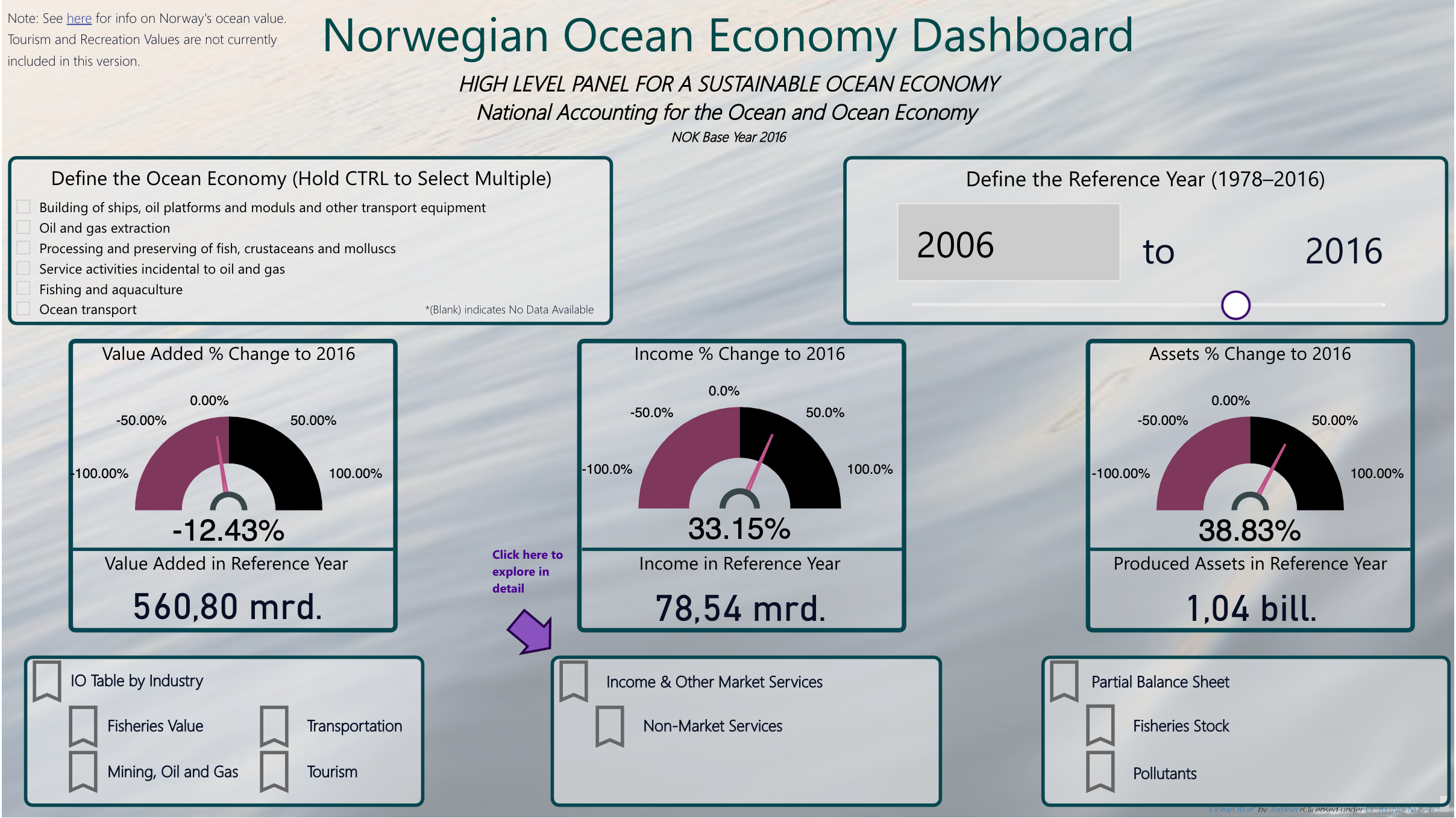

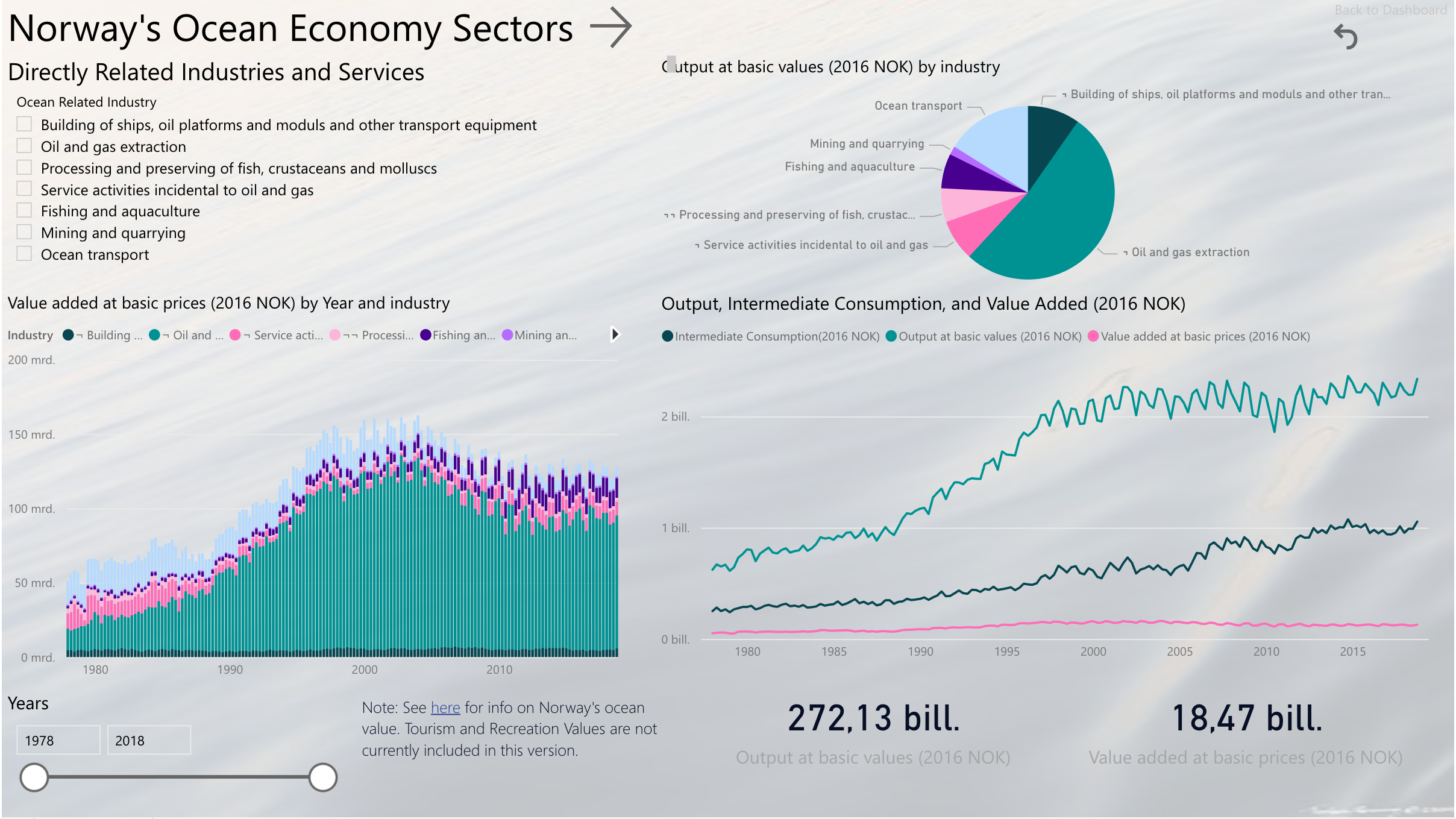

Et havregnskap som beskrevet ovenfor kan støtte opp under en helhetlig kartlegging og rapportering av en rekke sosiale, økonomiske og miljømessige faktorer knyttet til havet og kystområdenes helsetilstand. Det vil også samle og gjøre tilgjengelig informasjon som er grunnleggende for beslutninger som sikrer en bærekraftig utvikling. Vi tar her for oss hvert av prinsippene ovenfor og diskuterer deres relevans for norske forhold.